整篇报告一共涉及22张总结类图表,其中包括:通信行业 2016H1-2021H1 营收及其同比增速、通信行业 2020H1 和 2021H1 各项费用率对比、通信行业 2016H1-2021H1 经营性现金流净额、2019 年全球物联网模组厂商市场份额、2020 年全球物联网厂商市场份额等。

这份报告大致得出以下结论:

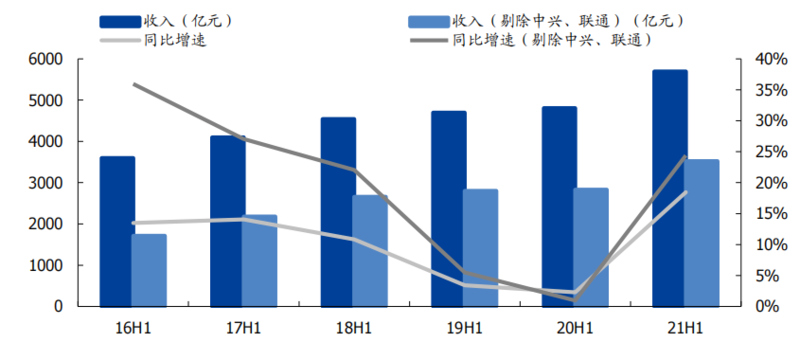

(1)2021上半年行业营收高增长。上半年通信行业154家样本上市公司实现营收 5693 亿,同比增长 18.5%。

通信行业 2016H1-2021H1 营收及其同比增速(单位:亿元)

随着下半年新一轮5G建设的启动,通信行业将会重回增长轨道,同时通信基建作为历来刺激经济发展的重要基建手段之一,在当前经济下行压力加大的情况下,有望迎来加速。

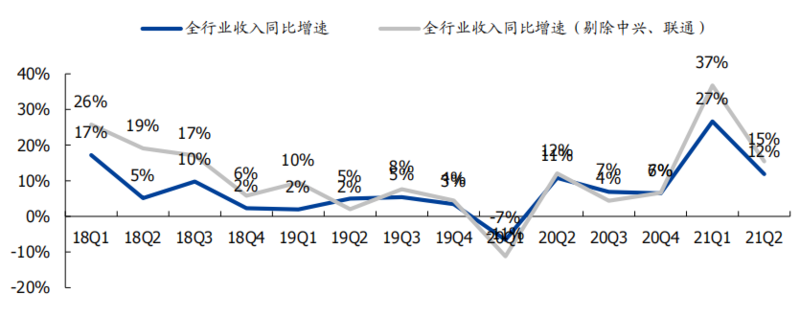

17Q2-21Q2 单季度行业同比增速情况

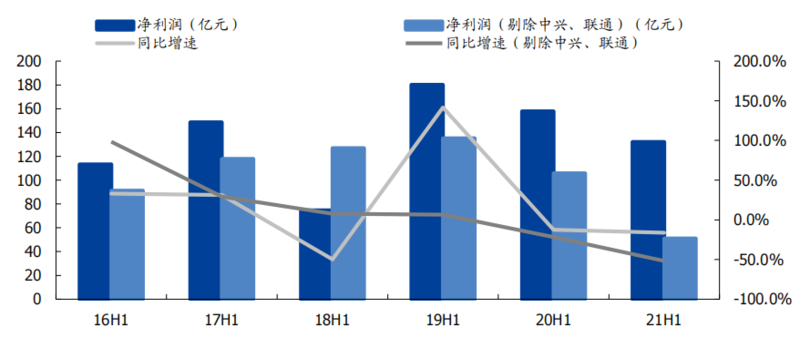

(2)偶发事件不改行业向好趋势,对下半年不妨乐观一点。2021 年上半年通信行业实现归母净利润 132 亿元,同比降低 16%。主要是受到了专网通信事件以及上游原材料涨价与成本向下游传导的时间差影响。

2016H1-2021H1 年通信行业净利润及其增速(单位:亿元)

下半年,伴随经济下行压力加大下的 5G 基建加速可能,叠加当前板块预期处于冰点,对后续的市场预期不妨乐观一些。

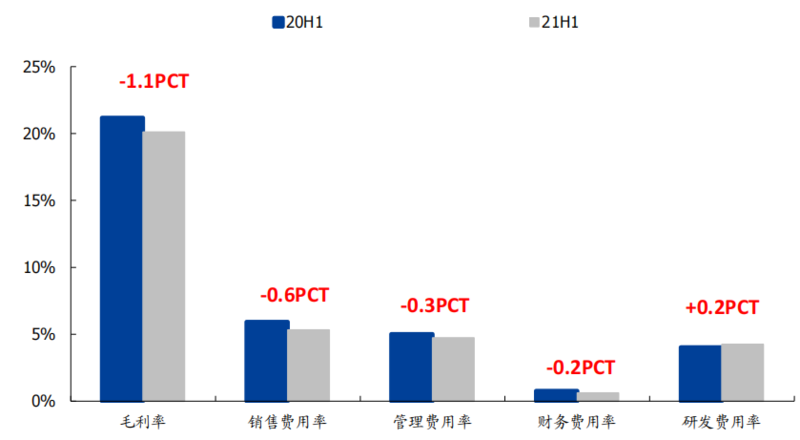

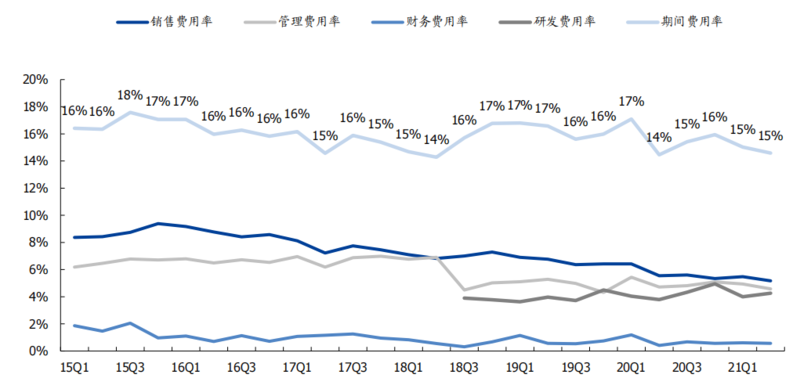

(3)精耕细作,费用端持续优化。从期间费用率看,通信行业费用优化持 续。对三费优化贡献最大的依旧是销售费用,一方面得益于联通等占比较大企业销售模式的改变,一方面也体现出行业内企业人员结构以及经营方式的持续优化,管理效率不断提升。

剔除中兴通讯、中国联通后,通信行业 2020H1 和 2021H1 各项费用率对比

通信行业 15Q1-21Q2 销售费用率、管理费用率、财务费用率、研发费用率、期间费用率(%)

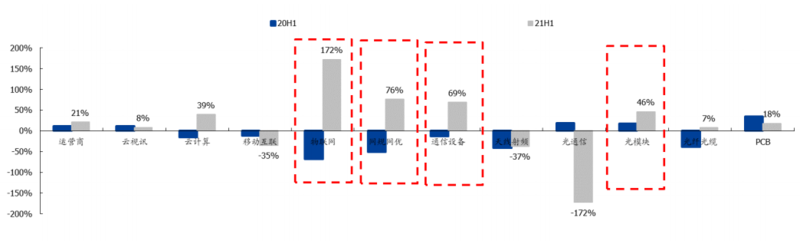

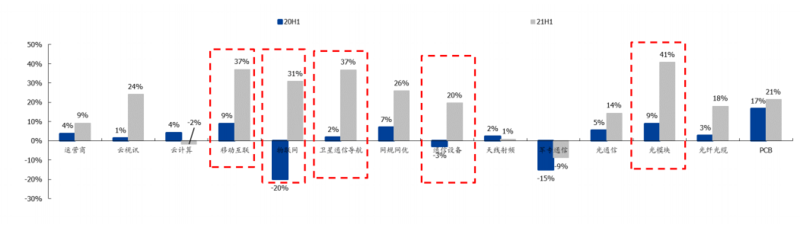

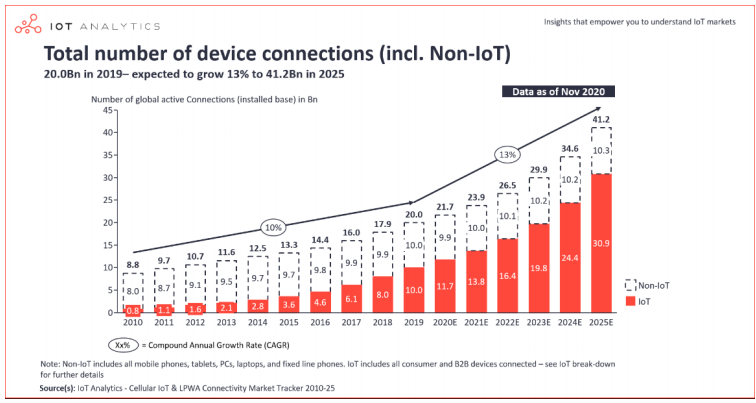

(4)子行业中,物联网、卫星通信、光模块高景气,运营商加速增长。物联网板块在经济数字化大潮下迎来黄金发展期。全球模组连接数和出货量快速上涨,同时行业份额快速向国内集中,后续随着智能模组,NB-IoT,Cat.1 加速放量,国内模组厂商将迎来快速的业绩释放。

20H1-21H1 年通信行业子行业净利润增速对比

20H1-21H1 年通信行业子行业收入增速对比

光模块在海外数通高景气情况下,随着国内 5G 基站建设复苏,有望迎来新的增长点。

卫星通信随着北斗系统建成,星网集团稳步推进,军工通信需求旺盛,有望继续维持高速发展。

运营商随着电信成功在 A 股主板上市,B 端 C 端共振,有望持续迎来估值回归的过程。(5)绿色通信在“双碳”大背景下迎来长足发展,IDC 通过海底数据中心,光伏储能等手段积极实现减排,传统的精密温控厂商积极投身储能温控领域,开拓了全新的业绩增长点。

全球物联网连接数(十亿个)

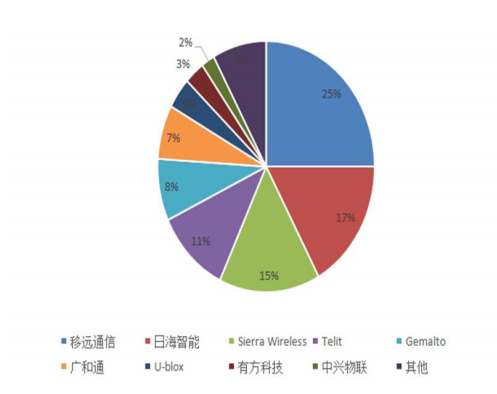

2019 年全球物联网模组厂商市场份额

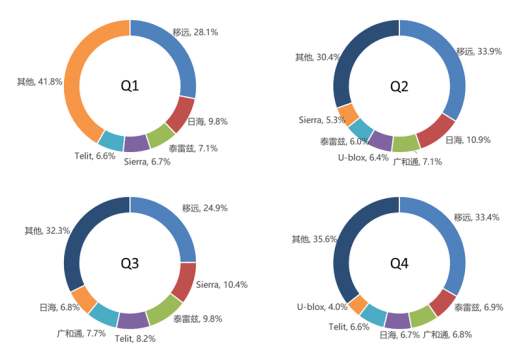

2020 年全球物联网厂商市场份额

以下是PPT全文:

VIP专享文章,请登录或扫描以下二维码查看

“码”上成为VIP会员

没有多余的门路、套路

只有简单的“值来值往”一路!

深度分析、政策解读、研究报告一应俱全

极致性价比,全年精彩内容不容错过!

更多福利,尽在VIP专享

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【收藏】最新广电+运营商领导班子一览! 2025-12-18

- [勾正科技] 营销正当时|2026“年轻一代”年货消费趋势 2025-12-17

- [探显家] 访谈|当欧洲不再“进口”自己的电视,未来会发生什么? 2025-12-17

- [常话短说] 向广电人的工匠精神致敬! 2025-12-17

- [探显家] 好莱坞的“浮士德交易”:Paramount 和 Netflix 的竞购之战 2025-12-16